2020 päättyy siihen, että pankit pääsevät DeFiin, DeFi-aloittajat jäljittelevät pankkeja

mainos

Ajatus siitä, että Bitcoin ryöstää jonain päivänä hallinnan pois pankkisektorista ja myöntää taloudellisen itsemääräämisoikeuden yksilölle, levisi cypherpunk-internetfoorumeilla pian vuonna 2009 käynnistetyn protokollan jälkeen. Sitten kesällä 2020 syntyi hajautettu rahoitus ( defi), ja ajatus itsenäisestä varainhoidon valvonnasta otti hypyn, hyppää ja hyppää lähemmäksi hedelmää.

Silti salausvaluutta-alan hitaasti hiipiminen – ja erityisesti defi – on perinteinen rahoitusala, joka kieltäytyy menemästä alas ilman taistelua. Sen sijaan, että salauksen uusimpien tuotteiden nousu ja nousu hämmästyisi, perinteinen rahoitus (tradfi) on ottanut käyttöön monia defi-aiheisia temppuja. Vaikka defimarkkinat kokivat nousukauden vuonna 2020, jolloin uusia tuotteita muutettiin, käyttäjien mittarit nousivat ja kokonaisarvo lukittu vuonna (TVL) osui 12,4 miljardiin dollariin, tradfi liikkuikin samalla vauhdilla.

Crypto tarkentaa rahoitusta

Samanaikaisesti, kun fintech-yritykset ottivat käyttöön salausmaailmassa syntyneet tuotteet, niin myös kryptovaluuttayritykset ovat jalostaneet joitain nykyisen finanssialan ydinelementtejä.

Esimerkiksi institutionaalisen tason vaihto AAX äskettäin käyttöön otettu a säästötuote jossa käyttäjät voivat ansaita korkoa sidotuista varoista ilman ennalta määrättyä lukitusjaksoa, samalla kun he keräävät korkoaan osuudestaan joka minuutti. Siirtämällä tällaiset defikeskeiset panostusominaisuudet takaisin keskitettyihin alustoihin, AAX: n kaltaiset pörssit yrittävät myös hienosäätää joitain defin ideoita, aivan kuten fintech-teollisuus.

Kaupankäynnin sijasta erittäin epävakaa # kryptovaluutta markkinoilla, joilla on suuri riski, #AAX säästöjen avulla voit kasvattaa salkkuasi vähemmän riskialtisessa ympäristössä.

Kasvata #crypto osuudet pitkäaikaisena sijoituksena pienellä vaivalla, opi täältä: https://t.co/QBt4Dgn3fh pic.twitter.com/dh31CMFqMM

– AAX (@AAXExchange) 25. lokakuuta 2020

Samaan aikaan salausalustat, kuten Wirex ja Revolut ovat lähentyneet uuspankkeihin tarjoamalla ensin mobiilikäyttökokemuksen, joka heijastaa jälkimmäisiä. Vaikka digitaaliset pankkipalvelut, kuten Monzo älä käsittele salausta, käyttökokemus on nyt käytännössä erottamaton. Kun PayPal on lisännyt käyttäjille mahdollisuuden ostaa ja myydä kryptovaluutta sovelluksessaan, on vaikea sanoa, missä kauppa päättyy ja salaus alkaa. Kahden sektorin välisten viivojen hämärtäminen on Monoliitti, jonka defi-kortin avulla käyttäjät voivat itse huolehtia omaisuudesta, ennen kuin ne muunnetaan fiatiksi napin painalluksella, käytettäväksi missä tahansa Visa-tilassa.

Salaus: Pioneeri, jonka nuoli takana?

Viimeinen vuosikymmen kehitys kryptovaluuttatilassa on käytännössä toiminut testausalustana suuremmalle finanssialalle. Vain viiden vuoden kuluessa Bitcoinin julkaisemisesta kaikki tärkeimmät länsimarkkinoita hallitsevat mobiilimaksusovellukset (Apple Pay, CashApp, Samsung Pay) ilmoitettiin ja julkaistiin yleisölle. Mobiilien lohkoketjuihin perustuvien salattujen lainojen nousu vuonna 2017 ja sen jälkeen kuluneet kolme vuotta ovat antaneet vielä enemmän ideoita kasvavalle fintech-teollisuudelle, joka kieltäytyy hyväksymästä aksiomia, jonka mukaan sen on käytettävä estoketjua, jos se haluaa hyötyä hedelmiä.

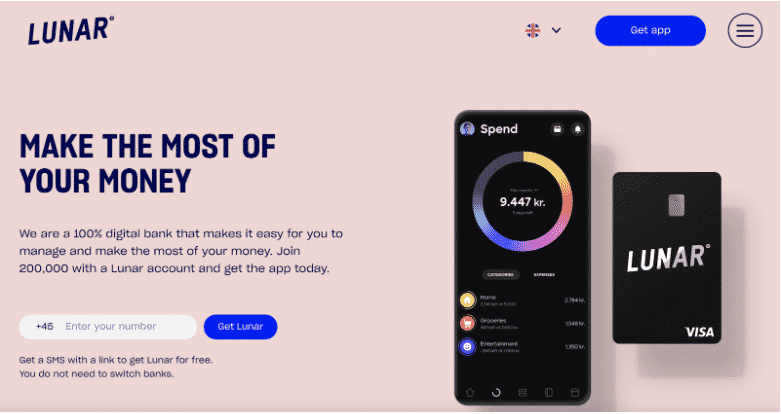

Tämä on todistettu nousussa haastepankit, kuten tanskalainen Kuun, joka keräsi äskettäin 104 miljoonaa dollaria siemenrahoitusta mobiilipankkisovellukselleen. Vuoden 2020 lopusta lähtien haastepankkien, jotka käyttävät mobiilipankkisovelluksia, jotka eivät ole sidoksissa mihinkään tiettyyn pankkiin, äkillinen lisääntyminen on tullut yhteinen näky katsoa.

Vaikka haastepankit eivät välttämättä edusta perinteistä rahoitusalaa (loppujen lopuksi ne kilpailevat sen kanssa), ne toimivat samalla tavalla. Nämä sovellukset vaativat pankkilisenssejä millä tahansa lainkäyttöalueella, ja yksi tai useampi luotettu osapuoli valvoo edelleen niiden hallintaa ja hallintaa.

Se ei kuitenkaan ole vain haastajapankki. Otetaan esimerkiksi Singaporen suurin, kiitetyin pankki, DBS, käynnistää salausvaihdon lupauksella toimittaa salauskauppakokemus, säilytyspalvelut sekä suojaustunnistetarjoukset.

Kiistaton on se, että fintech-sektori käy läpi oman vallankumouksensa estoketjun puuttuessa, vaikka jotkut sen ideat olisivatkin innoittaneet sitä. Eurooppalainen yritys Klarna äskettäin nousi 10,65 miljardin dollarin arvostukseen, joten se on maanosan suurin fintech-yritys. Ja kuten monet sen kilpailijat, se toteuttaa jo ideoita, jotka tekisivät suuren osan defiteollisuudesta ylpeäksi. Tyypillinen näistä on käsite Buy-Now-Pay-Later (BNPL), jossa sovellukset antavat käyttäjille mahdollisuuden tehdä ostoksia nollakorkoisina erinä suurilta verkkokauppiailta ja saada takaisin rahaa täsmällisiin takaisinmaksuihin.

Kerran defin odotettiin kaatavan perinteisen rahoitusteollisuuden. Nyt vain muutama kuukausi sen jälkeen, kun se on tullut globaalille näyttämölle, on yhä vaikeampaa erottaa blockchain-pohjaiset sovellukset muista kuin blockchain-kollegoistaan. Autonominen varainhoidon valvonta on edelleen suunnannäyttäjä salakirjoittajille ja salausanarkisteille. Sillä välin perinteinen rahoitusteollisuus ottaa melko mielellään vastaan salauksesta ja päinvastoin.

Jos haluat seurata DeFi-päivityksiä reaaliajassa, tutustu DeFi-uutissyöttöömme Tässä.