Forex-signaler Amerikansk session Kort, 2. august – Safe Havens er modtagerne af nye takster på Kina

I går var USD på et bullish løb, der startede onsdag aften efter FED-mødet, der ikke var så døvt som markederne forventede. Det FED sænker renten med 25 bps, men markederne håbede på en rentesænkning på 50 bps eller endnu bedre, FED lod døren stå åben for yderligere rentesænkninger. Som et resultat blev USD ret bullish efter mødet og klatrede næsten 100 kerner højere over hele linjen, men USD begyndte at vende tilbage efter de amerikanske produktionsrapporter om eftermiddagen. Den endelige PMI for fremstillingsindustrien kom lidt bedre end forventet og flyttede væk fra stagnation, men ISM-fremstillingen blev blødgjort yderligere, og den er på vej mod sammentrækning.

Det begyndte at vende USD lavere om eftermiddagen, men det store træk kom senere på aftenen, efter at Donald trump meddelte en stigning i tolden på Kina med 10% på de resterende 300 milliarder dollars varer importeret af USA. Det kom lidt overraskende, når markederne har forventet en handelsaftale mellem de to gigantiske lande. Manglen på at komme med et positivt resultat i denne uges møde mellem de to handelshold i Kina var et tegn på, at forhandlingerne måske var faldet sammen, men markederne forventede ikke nye takster, så det kom som en overraskelse, der sendte USD lavere over hele linjen oprindeligt, men så blev det et løb for sikre havne. USD / JPY og EUR / CHF er blevet virkelig baisse nu, mens GULD steg omkring $ 60 højere i går.

Contents

Den europæiske session

- Italienskt detailsalg og industriproduktion – Detailhandel blev negativ i de sidste tre aflæsninger i Italien og faldt i alt med 1,0% fra marts til maj. Men detailsalget skabte et anstændigt spring på 1,9% i juni, og efter tre negative måneder tidligere ser det endnu bedre ud. Industriproduktionen har også været meget svag for nylig og faldt med 1,8% i marts og juni. Vi oplevede en stigning i produktionen i maj, men der forventedes et fald på 0,4% i dag i juni. Produktionen faldt faktisk, men med 0,2%.

- Eurozones detailsalg – De økonomiske data fra euroområdet er blevet svækket i de seneste måneder, især fremstillingsindustrien. Forbrugernes tillid er også blevet forværret, da de bredere økonomiske fremskrivninger ser dystre ud i Europa. Selvom vi i dag ser nogle virkelig positive tal fra detailsalgsrapporterne. Detailhandel udsendt et anstændigt spring på 1,1% i juni efter det fald, vi så i maj. Springet i detailsalg er et godt tegn i de kommende uger.

- Kina reagerer på amerikanske takster – Kinas udenrigsministerium sagde i morges, at bolden er i den amerikanske domstol nu. Kinas handelsministerium sagde også, at Kina vil tage modforanstaltninger, hvis amerikanske takster træder i kraft. De er stærkt utilfredse med USA’s seneste toldmeddelelse og er stærkt imod den. De håber, at USA kan rette op på sine fejl så hurtigt som muligt. USAs eskalering af handel er ikke i tråd med globale interesser og håber, at begge parter kan løse deres tvist på grundlag af lighed

- UK Construction PMI – Forskellige sektorer af den britiske økonomi er faldet i sammentrækning for nylig, og byggeri gjorde det tilbage i februar. I juni blev tilbagegangen yderligere uddybet inden for byggeaktivitet med PMI-indikatoren faldet til 43,1 point. Denne sektor forventedes at blive lidt bedre i juli, og PMI-indikatoren forventedes at være 46 point, men den gik glip af og kom på 45,3 point, hvilket stadig betyder dyb kontraktion.

Den amerikanske session

- USAs ledighed og indtjening – Arbejdsløsheden forventes at falde lavere til 3,6% i USA, men den forblev uændret på 3,7%. Amerikanske juli lønninger uden for gården kom tæt på forventningerne ved 164K mod 165K forventet. Deltagelsesfrekvensen krydsede højere til 63,0% fra 62,9% tidligere, hvilket synes at være årsagen til, at ledigheden ikke faldt denne gang. Men den gennemsnitlige timeindtjening MoM krydsede højere med 0,3% mod + 0,2% forventet. Gennemsnitlig timeløn YoY krydsede også højere til 3,2% fra 3,1%. Underbeskæftigelsen flyttede lavere til 7,0% fra 7,2% tidligere, hvilket er et andet godt tegn.

- Amerikanske fabriksordrer – Fabriksordrer har været ret volatile i de seneste måneder i USA. Vi oplevede et fald på 0,5% i februar efterfulgt af et spring på 1,9% i marts. Men i april og maj faldt ordrer med i alt 1,0%. Dagens rapport forventes at vise en anden tilbageførsel og en afhentning i fabriksordrer med 0,6%.

- US revideret UoM-forbrugerstemning – Forbrugerstemningen svækkedes betydeligt i 1. kvartal i år, da denne indikator faldt til 93 point, men den forbedredes i 2. kvartal. Skønt sentimentet i juni kom på 97,9 point. Følelsen forbedrede sig en smule i sidste måned og nåede på 98,4 point, og det forventes at blive revideret et kryds højere i dag til 98,5 point.

Trades in Sight

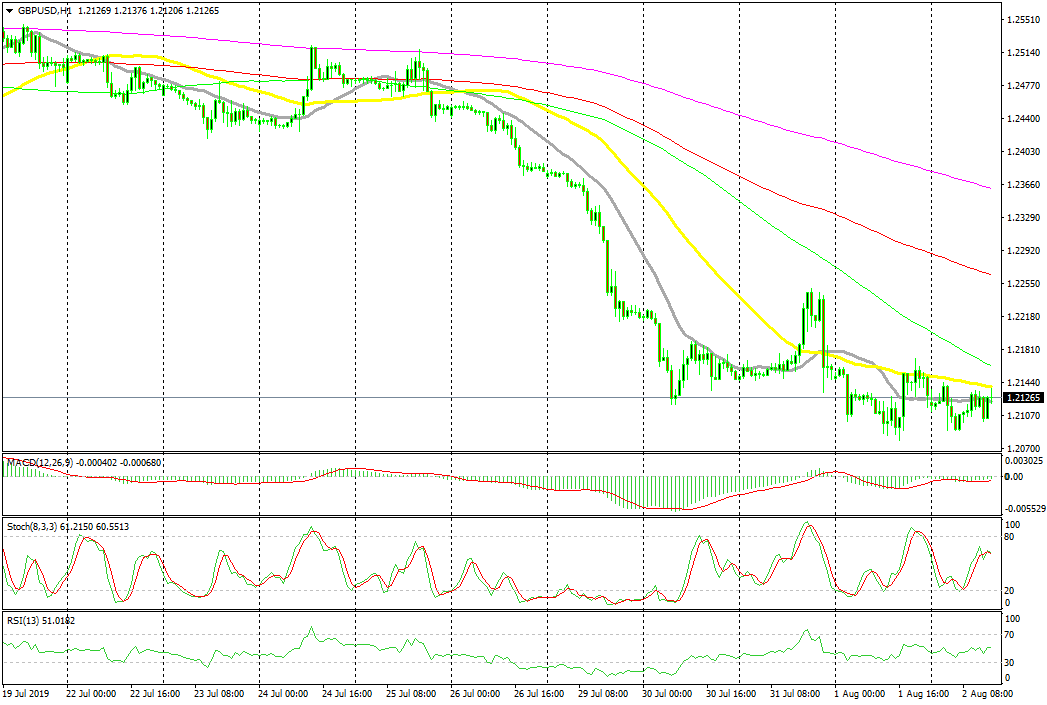

Bullish GBP / USD

- Tendensen er baisse

- 50 MSA giver modstand

- Tilbagetrækningen er komplet

Den stokastiske indikator er nu oversolgt på H4-diagrammet

GBP / USD er blevet massivt baisse, da det nu bliver mere og mere åbenlyst, at den nye premierminister Boris Johnson ikke bringer noget nyt til Brexit-forhandlingsbordet med EU. Som et resultat er GBP styrtet ned, og i går var dette par på vej mod 1.20. Men de svagere amerikanske produktionsdata samt overraskelsesmeddelelsen om told sendte USD lavere og GBP / USD trak sig højere tilbage. I dag ser vi en anden svag retrace, der ligner mere en konsolidering, og 50 SMA (gul) giver modstand i toppen, så det ser ud som en god mulighed for at gå kort på dette par.

Afslutningsvis

Den amerikanske beskæftigelsesrapport er ude. Arbejdsløsheden gik glip af forventningerne og forblev på 3,7%, hvilket stadig er et meget godt sted at være, men det skyldtes primært stigningen i deltagelsesfrekvensen. Indtjeningen kom bedre end forventet, hvilket er et positivt tegn for den amerikanske økonomi og USD, der stiger højere nu.