I anden halvdel af sidste uge blev stemningen virkelig negativ på de finansielle markeder, og aktiemarkederne faldt betydeligt, mens aktiver i sikre havne som guld og JPY steg. Selvom stemningen i denne uge begyndte at blive bedre, og på trods af at den var forsigtig vendte markederne op igen, omend langsomt. Men i dag så vi endnu et skift i markedssentimentet under den europæiske session. Aktiemarkederne dyppede mere end 100 kerner lavere på grund af det, og USD / JPY faldt næsten 50 kerner. Der var intet, der kunne have udløst dette skift, men det er, hvad markeder gør, når de er ophidsede. Du har ikke brug for noget for at udløse panik.

Imidlertid skiftede stemningen igen, og indekserne kom sig ret godt i de sidste par timer. Så tingene er tilbage, hvor vi forlod dem i går. De økonomiske data har været temmelig lette i dag, skønt vi fik Mario Draghi og et par andre ECB-medlemmer til at fremsætte bemærkninger, idet de gentog dovishiftet i ECBs pengepolitik tidligere på denne måned. Draghi lyder som noget selvsikker med hensyn til den indenlandske økonomi og inflation, men med de tal, vi har set fra euroområdet for nylig, ville jeg ikke være det. Euro sprang 20 kerner, men den er nu nede igen. Brexit-sagaen fortsætter med en række konservative parlamentsmedlemmer og DUP-partiet, der stadig er imod Theresa May’s aftale.

Europæisk session

- ECB’s præsident Draghi taler – Formanden for Den Europæiske Centralbank, Mario Draghi, talte i Frankfurt tidligere i dag og sagde, at udsigterne for udsigterne fortsat vippes nedad, men ECB mangler ikke instrumenter til at levere på mandat. Virkningerne af valutakursstigning er nu vendt, og den bløde patch giver ikke nødvendigvis en alvorlig nedgang. Den indenlandske økonomi er forblevet relativt modstandsdygtig, og han er stadig overbevist om, at vedvarende konvergens mellem inflation og mål er blevet forsinket snarere end afsporet. For det meste døv med nogle positive toner.

- Flere ECB-medlemmer taler – ECB’s cheføkonom, Peter Praet, der snart forlader, talte også i Frankfurt i morges og sagde, at der kun er så meget, som pengepolitikken kan gøre. ECB er opmærksom på nedadrettede risici og forberedt på eventualiteter, der muligvis kan opstå. Alle instrumenter forbliver tilgængelige efter tilbagevenden til kursvejledning som det vigtigste politiske værktøj. Han er mere stump, men han forlader ECB, så han behøver ikke at pakke det pænt sammen som Draghi gjorde. De Guindos sagde også, at Eurozonen ikke er immun over for spild fra andre regioner, men insisterer på, at der kun er begrænsede spild fra Fed-pengepolitik til Eurozone-inflation og -produktion.

- CBI realiserede salg – CBI-salgsindikatoren blev negativ i december og faldt til -13 point, da stemningen forværredes den måned på grund af den svigtende Brexit-aftale. I januar og februar forblev denne indikator på 0 point. I marts forventedes denne indikator at stige til 5 point, men den kom på -13 point, hvilket viser de negative tendenser i detail- og engrosektoren i den britiske økonomi.

- Amerikanske MBA-pantansøgninger – Amerikanske MBA-pantansøgninger steg med 8,9% i ugen, der sluttede den 22. mod 1,6% tidligere. Købsindekset steg til 267,5 point mod 251,5 tidligere, markedsindekset steg også til 424,6 point fra 390,0 i den foregående uge, mens refinansieringsindekset faldt til 1.289,5 point fra 1.146,8.

Contents

Den amerikanske session

- Amerikansk handelsbalance – I december udviste det amerikanske handelsunderskud et pludseligt fald, hvilket er en positiv ting, men stigningen i januar var dobbelt så stor som i december, og underskuddet voksede til – 59,8 milliarder dollar. Dagens rapport, som er i februar, forventedes at vise et lille fald, men det faktiske antal blev meget lavere på – 51,1 mia. Dollar mod – 57,2 mia. Dollar forventet. Det skulle tilfredsstille Donald Trump til en vis grad.

- Canadisk handelsbalance – I Canada er handelsunderskuddet vokset de sidste par måneder. I januar hoppede det til – $ 4,6 mia., Som blev revideret lavere til – $ 4,8 mia. Dagens rapport forventedes at vise et lille fald i underskuddet i februar til – $ 3,5 mia., Men det faktiske antal for den måned kom på – $ 4,2 mia., Så et fald fra den foregående måned men en glip af forventningerne.

- Amerikansk aktuel konto – Den amerikanske betalingsbalancerapport, der viser forskellen i værdi mellem importerede og eksporterede varer, tjenester, indtægtsstrømme og ensidige overførsler i det foregående kvartal, er faldet fra omkring – 100 mia. Dollar ved udgangen af 2017 til – 125 mia. Dollar i 3. kvartal af sidste år, som blev revideret lavere til – 127 milliarder dollars i dag. I 4. kvartal 2018 forventedes underskuddet på betalingsbalancens løb at stige til – 130 milliarder dollars, men det gik glip af forventningerne og voksede yderligere til – 134 milliarder dollar. Jeg formoder, at Trumps glæde over det faldende handelsunderskud ikke varede længe.

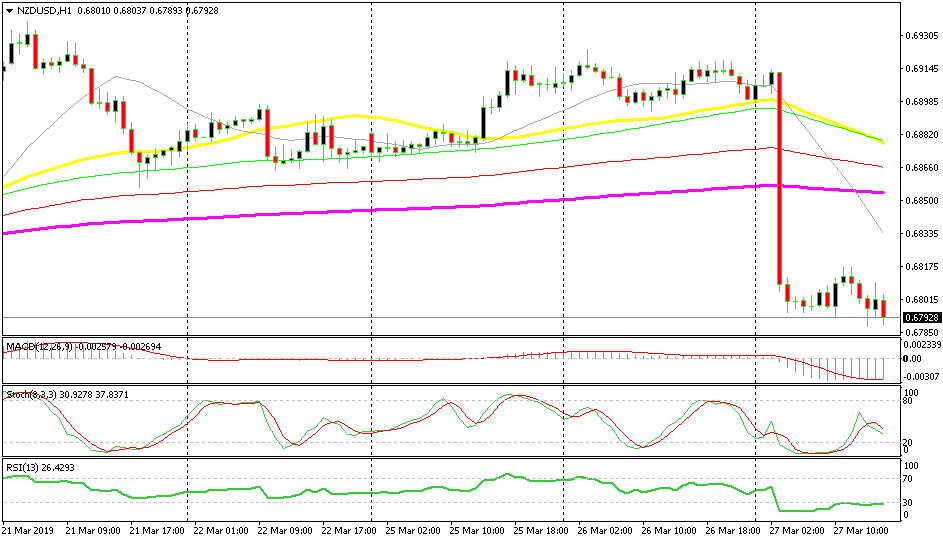

Bullish NZD / USD

- Tendensen er blevet bearish

- RBNZ blev døv i går aftes

- Risikoaktiver er under pres

NZD / USD lo st mere end 120 kerner i går aftes

st mere end 120 kerner i går aftes

st mere end 120 kerner i går aftes

st mere end 120 kerner i går aftesMens risikovillige aktiver blev baisse siden midten af sidste uge, har NZD / USD holdt godt op og slibede stadig højere indtil i går aftes, da Reserve of New Zealand endelig dræbte ethvert håb, som køberne havde. De blev døv efter andre store centralbanker, som nu står på 5, og NZD mistede omkring 120 kerner. Nu ser billedet ret bearish ud for NZD / USD, og vi forsøger at gå kort på dette par, men vi vil vente på en retrace højere, sandsynligvis når 20 SMA (grå) indhenter prisen.

Afslutningsvis

Okay, stemningen er blevet negativ igen, da jeg skrev denne forex-brief, og aktiemarkederne er vendt tilbage igen, mens safe haven-valutaer klatrer. Skønt markeder stadig virker usikre i dag, hvor stemningen skifter frem og tilbage, så pas på, når du handler derude, fordi markederne stadig ændrer deres bias.