Miksi DeFi eli hajautettu rahoitus on jokaisen rahoitusalan ammattilaisen tiedettävä salauskehitys?

Hajautettu talous, tunnetaan yleisesti nimellä DeFi, on toinen häiritsevä blockchain-tekniikan sovellus, jonka avulla useammat ihmiset ympäri maailmaa pääsevät rahoituspalveluihin. Se viittaa digitaalisiin omaisuuksiin ja älykkäisiin taloudellisiin sopimuksiin, protokolliin ja hajautettuihin sovelluksiin (DApps), jotka on rakennettu blockchain-tekniikkaan, tarkemmin sanottuna Ethereumiin. Tässä blogissa tutkimme seuraavia DeFin näkökohtia –

- Keskitetty rahoitus vs. hajautettu rahoitus

- DeFi-tuotteiden tyypit markkinoilla

- DeFi-markkinoiden koko

- Hyödyt ja haitat hajautetusta rahoituksesta

- DeFi-markkinoiden tulevaisuus

Contents

Miksi: Perinteisen rahoituksen ongelmat?

Perinteistä rahoitusta leimaa keskittäminen. Sitä valvovat keskitetyt laitokset, jotka päättävät, kuka saa rahoituspalvelut ja kuka ei. Esimerkiksi lainan saamiseksi on oltava pankkitili ja luotettava luottoluokitus. Pankkitilin saamiseksi henkilön olisi täytettävä pankin KYC-menettelyt. Joku, jolla ei ole tarvittavia KYC-asiakirjoja, ei voi avata pankkitiliä, joten hän ei voi käyttää lainaa tai käyttää muita pankkipalveluja, kuten luottokortti, valuutanvaihto, Demat-tili, verkkomaksut jne..

Siksi perinteiselle rahoitukselle on ominaista tiukat parametrit, jotka yleensä sulkevat pois suuren osan ihmisistä, erityisesti kehitysmaissa, ja estävät heitä osallistumasta toimintaan, johon liittyy taloudellisen arvon luomista.

Perinteinen rahoitus on myös toissijaisesti puutteellinen – se on keskitetty, ja siksi, valtava määrä valtaa lepää instituutioiden käsissä. Meidän on luotettava näihin laitoksiin omaisuutemme. Mutta vuoden 2008 talouskriisi on muistutus siitä, että vallan keskittäminen on riskialtista.

Jopa säännellyt rahoituslaitokset eivät ole erehtymättömiä huolimatta tiukoista tarkastuksistaan, joille he päättävät antaa rahaa. Esimerkiksi pankit voivat lainata vakuudettomia lainoja suurelle määrälle ihmisiä tai yrityksiä, jotka eivät pysty maksamaan lainoja takaisin. Tällöin pankeilla on monissa maissa mahdollisuus käyttää päätöslauselmaa a takuita. Maksutapauksessa vaikeuksissa olevalle pankille myönnetään helpotusta peruuttamalla velkansa velkojille ja tallettajille. Tämä tarkoittaa sitä, että pankki voi käyttää kuluttajien rahoja päästäkseen hätätilanteista.

Kuinka Defi auttaa?

Tärkeintä on, että keskitettyjen laitosten kanssa on paljon ongelmia ja tarve siirtyä niihin DeFi ei voida yliarvioida. Vaikka DeFi on vielä alkuvaiheessa, sillä on häiriöpotentiaalia. Jos sen annetaan kukoistaa, se voi korvata monet perinteiset rahoitusjärjestelmät. Tällä hetkellä se antaa jo ihmisille mahdollisuuden käyttää laajempaa valikoimaa rahoituspalveluja riippumatta alkuperämaastaan, taloudellisesta asemastaan ja muista perinteisistä parametreista. Kuka tahansa, jolla on internetyhteys, voi käyttää Ethereum-lohkoketjuun rakennettuja DeFi-tuotteita.

DeFi tarjoaa ihmisille myös vaihtoehdon luottaa perinteisiin keskitettyihin rahoituslaitoksiin. Koska DeFi käyttää estoketjua, käyttäjät ovat vuorovaikutuksessa hajautetun arkkitehtuurin kanssa käyttäessään DeFi-tuotteita. Toiseksi DeFi-ekosysteemin tapahtumien avoimuus on suurempi, koska kaikki tapahtumat tallennetaan lohkoketjuun ja ovat julkisia tarkastuksia varten. Kolmanneksi, käyttäjien varoja ohjaavat älykkäät sopimukset eivätkä yritykset.

Mukaan Alex Pack, 100 miljoonan dollarin salausrahaston Dragonfly Capitalin toimitusjohtaja,

“DeFi: n tavoitteena on rekonstruoida pankkijärjestelmä koko maailmalle tällä avoimella ja luvattomalla tavalla”,

Sahil Deshpande, Bain Capital Venturesin kumppani toistaa samanlaisia näkemyksiä DeFi: stä. Hän sanoo –

Hajautetut rahoitussovellukset “voivat tehdä rahoitusjärjestelmistämme avoimempia, joustavampia ja vähemmän hauraita”

DeFi-tuotteiden tyypit

DeFi: n syvällisen ymmärtämisen kannalta on tärkeää ymmärtää sen tuotteet. Yksi asia on yhteinen kaikkien tuotteiden välillä – ne perustuvat blockchain-pohjaisiin avoimiin protokolliin. Suurin osa olemassa olevista tuotteista perustuu Ethereum-lohkoketjuun, lukuun ottamatta yhtä, joka on Bitcoin-lohkoketjussa. Katsotaanpa joitain DeFi-tuoteluokkia –

-

Luotonanto

Lainauksessa käyttäjät voivat lainata yhden omaisuuden antamalla toisen omaisuuden vakuudeksi. Vakuus on yleensä ETH, ja lainattu tunnus riippuu siitä, mitä yritys tarjoaa. Velalla on kertyvä korko, joka on maksettava takaisin pääkorkojen yhteydessä.

Lähde: Coindirect

Lähde: Coindirect

Luoja, lainanantajana oleva DeFi-tuote tarjoaa USD: n tukeman Stablecoin DAI: n, kun ETH annetaan c0llateralina. Vakuuden arvo on aina korkeampi kuin lainan arvo sen varmistamiseksi, että lainan takaisinmaksamatta jättämisen yhteydessä vakuutta voidaan käyttää lainanantajan tappioiden kattamiseen. Makerin tapauksessa käyttäjät voivat lainata jopa 66% DAI: n arvosta lukitsemastaan vakuudesta.

Jos vakuuden arvo laskee alle määrätyn koron, lainanantaja voi määrätä luotonottajalle sakon ja jopa realisoida vakuuden avoimilla markkinoilla. Valmistaja perii 13%: n sakon, jos vakuuden arvo laskee alle 150%: n vakuussuhteen ja myy myös vakuuden 3%: n alennuksella avoimilla markkinoilla.

Makerille voimakkaan kilpailun antaminen on EOS: n vakaa-aloitteinen salauslainaus. USD: n tukema stablecoin, EOSDT, hyödyntää EOS: n vakuuksia markkinoiden likviditeetin lisäämiseksi. Käyttäjä voi yksinkertaisesti lukita digitaalisen omaisuutensa EOSDT: n julkaisemiseksi. Vakuusaste on 130%, pienempi kuin markkinoilla olevat muut luotonantotuotteet.

Markkinoilla on useita DeFi-lainatuotteita, jotka noudattavat samanlaista lainanantomallia. Yhdiste avulla käyttäjät voivat toimittaa varoja sen likviditeettipooliin ja ansaita siitä korkoa. Tästä lainasta se lainaa varoja lainanottajille korkoina. dYdX sallii lainanottajien ottaa vipuvaikutteisia pitkiä positioita, jotka ovat jopa nelinkertaisia vakuusarvoonsa, tai vipuvaikutuksellisia lyhyitä positioita, jotka ovat enintään kolminkertaisia vakuusarvostaan.

-

Johdannaiset

Johdannaiset ovat toinen DeFi-tuotteiden luokka – johdannaiset voivat vaihdella omaisuusvakuudellisista rahakkeista vaihtoehtoisiin vakuutuksiin hajautettuihin oraakkeleihin tai p2p-protokolliin ennustemarkkinoille.

Esimerkiksi, Syntetix on hajautettu alusta, joka sallii syntetisaatioiden luomisen – fiat-valuuttoihin, hyödykkeisiin ja salausvaroihin perustuvat varat. Ethereum-pohjainen Nexus Mutual antaa jäsenille mahdollisuuden yhdistää ja jakaa riskejä yhteisöomistuksessa olevan vakuutusvaihtoehdon kautta, jota kutsutaan harkinnanvaraiseksi keskinäiseksi. Augur on hajautettu, p2p-protokolla, jonka avulla käyttäjät voivat luoda markkinoita minkä tahansa tapahtuman lopputuloksen ympärille ja lyödä vetoa siitä.

-

Dexes

Dexes ovat avoimia protokollia, jotka sen sijaan, että luottavat tilauskantoihin, käyttävät likviditeettisäiliöitä rahakkeiden vaihtoon. Yksinkertaisesti sanottuna ne helpottavat salausresurssien vaihtoa käyttämällä älykkäitä sopimuksia, jotka on sijoitettu lohkoketjuun likviditeettipoolien avulla. Kaupankäyntisäännöt on koodattu älykkäiksi sopimuksiksi, jotka on otettu käyttöön Ethereum-lohkoketjussa.

Poista vaihto on esimerkki DEX: stä, jonka avulla kuka tahansa voi luoda markkinoiden tai likviditeettipoolin tarjoamalla samanarvoisen ETH: n ja ERC20-tunnuksen. Valuuttakurssin alun perin asettaa markkinoiden luoja, mutta se muuttuu jatkuvasti, kun kaupankäynti tapahtuu ja yhden omaisuuden likviditeetti pienenee toiseen. Näiden muutosten tarjoamat arbitraasimahdollisuudet edistävät kaupankäyntiä.

Bancor, kuten Uniswap, käyttää myös yhdistettyä likviditeettiä tilauskantojen sijaan rahakkeiden vaihtoon. Bancor käyttää “älykkäitä merkkejä”, joita voidaan pitää merkkeinä, joilla on muiden kryptovaluuttojen rahallinen arvo. Toisin sanoen, älykkäät merkit pitävät muiden ERC20-rahakkeiden varauksia ja ovat yhteydessä älykkäisiin sopimuksiin. Vaihdossa älykkäitä merkkejä käytetään sisäisesti muuntamiseen omaisuudesta toiseen riippuen rahakkeiden varastoista.

Kyber on toinen ketjun likviditeettiprotokolla, joka helpottaa rahakkeiden vaihtoa varantojen avulla. Käyttäjät voivat luoda token-varauksia, jotka ovat älykkäitä sopimuksia Kyber-verkossa. Kun käyttäjä haluaa vaihtaa tunnuksen, Kyber tarkistaa kaikki varat ja näyttää parhaan hinnan.

-

Omaisuus

Omaisuus ovat toinen DeFi-tuotteiden luokka. Tässä luokassa on erityyppisiä tuotetarjouksia – rahasarjoja sijoituksena, muiden rahakkeiden takana olevia merkkejä ja hajautettua varainhoitoa.

Aseta protokolla tarjoaa poletteja, jotka edustavat muita kohde-etuuksia tai rahakokonaisuuksia, esimerkiksi ETH ja USDT, klubikerhossa yhdessä määrätyssä suhteessa. Kuluttajat voivat ostaa TokenSet-sarjaa eri strategioiden pohjalta – trendikauppa, vaihteluväliin sidottu ja ostaa ja pitää. Esimerkiksi Trendikaupassa, jos sinulla on merkki, joka edustaa ETH: ta ja USDT: tä, joka tasapainottuu 20 päivän liukuvan keskiarvon mukaan, merkkijoukko on 100% ETH, jos ETH: n hinta on yli 20 päivän liukuvan keskiarvon ja tasapainottaa USDT: hen, jos hinta laskee alle 20 päivän liukuvan keskiarvon. Tasapainottamisprosessia ohjaa älykäs sopimus.

WBTC on BTC: n 1: 1-tuettu ERC20-tunnus, jota voidaan käydä kauppaa DEX-laitteilla, jotka tukevat ERC20-tunnuksia. Bitcoinin ja Ethereumin keltuaisen idea on tuoda Bitcoinin valtava likviditeetti Ethereumiin. Tunnus auttaa molempien verkkojen laajentamisessa. Esimerkiksi tämä tunniste auttaa DEXien hyödyntämisessä BTC: n kaupankäyntiin.

Melonin pöytäkirja helpottaa hajautettua varainhoitoa. Sen avulla kuka tahansa voi luoda oman vararahaston, jonka säännöt on koodattu älykkääseen sopimukseen, mikä vähentää omaisuudenhoitoon pääsyn esteitä. Se auttaa myös sijoittajia arvioimaan erilaisia Melon-verkostossa olevia varoja ja sijoittamaan niihin murto-osalla kustannuksista, jotka he maksavat perinteisille varainhoitajille.

-

Maksut

Maksut ovat mielenkiintoinen hajautetun rahoituksen käyttötapa tuotteilla, jotka käyttävät sekä Bitcoinia että Ethereumin lohkoketjua. Maksualalla DeFi-tuotteet ovat yrittäneet tehdä mikromaksuista tehokkaampia ja edullisempia, mikä on parantanut blockchain-verkkojen skaalautuvuutta.

Salamaverkko on Bitcoin-lohkoketjuun keskittyvä tuote, joka indusoi tehokkuutta pienemmissä liiketoimissa viemällä ne ketjun ulkopuolelta. Salamaverkossa kaksi tai useampi verkon jäsen, joka haluaa tehdä kauppaa, voi avata kanavan tallettamalla varoja. He voivat suorittaa niin monta tapahtumaa kuin haluavat ylittämättä talletettujen varojen määrää. Kaikki tapahtumat tallennetaan ketjun ulkopuolella, ja kun kanava suljetaan, ketjun ulkopuolisen pääkirjaa uusin tila päivitetään lohkoketjussa.

xDAI-ketju on maksuratkaisu, jossa on 5 sekunnin estoaika ja erittäin kaasumaksu. Se on Ethereum-sivuketju, joka käyttää Proof of Autonomy (POA) -konsensusalgoritmia. POA-konsensusalgoritmissa vain Yhdysvaltain julkisista notaareista voi tulla validoijia, ja niitä hallinnoi hajautettu autonominen järjestö (DAO). XDAI-verkossa xDAI-tunnuksilla, joita DAI tukee 1: 1-suhteessa, on sama rooli kuin ETH: llä Ethereum-verkossa.

Yhteys on toinen maksuihin liittyvä DeFi-tuote. Kuten Lightning-verkko, myös se käyttää ketjun ulkopuolista ratkaisua nopeaan, edulliseen mikromaksuun. Connect vaatii, että käyttäjät asettavat Dai-kortin, joka isännöi Ethereumin lompakkoa. Dai-kortti voidaan ladata jopa 30 dollaria ETH: lla tai DAI: lla. Dai-kortinhaltija voi sitten lähettää mikromaksuja muille käyttäjille, joilla on Dai-kortti.

Katsotaanpa nyt, kuinka DeFi-tuotteet menestyvät markkinoilla.

DeFi-tilastot – kuinka suuret markkinat tällä hetkellä ovat?

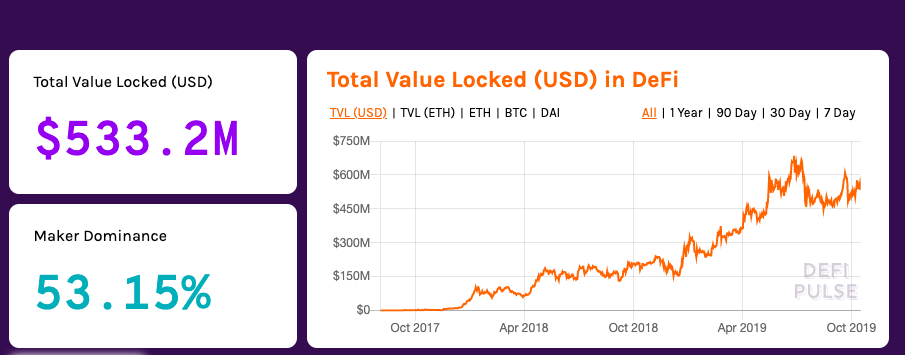

Lähde: DeFiPulse.com

Lähde: DeFiPulse.com

DeFiPulsen mukaan yhteensä 531 miljoonaa dollaria on lukittu DeFi-markkinoilla tällä hetkellä. DeFi-tuotteita on yhteensä 20, jotka kuuluvat eri luokkiin – luotonanto, johdannaiset, Dexes, varat ja maksut. MakerDAO on suurin DeFi-tuote, jolla on yli 53%: n markkinaosuus ja 281,8 miljoonan dollarin arvoiset varat. Compound ja Synthetix ovat toiseksi ja kolmanneksi suurimmat tuotteet, joiden varat on varattu 106,3 miljoonan dollarin ja 59,7 miljoonan dollarin arvosta..

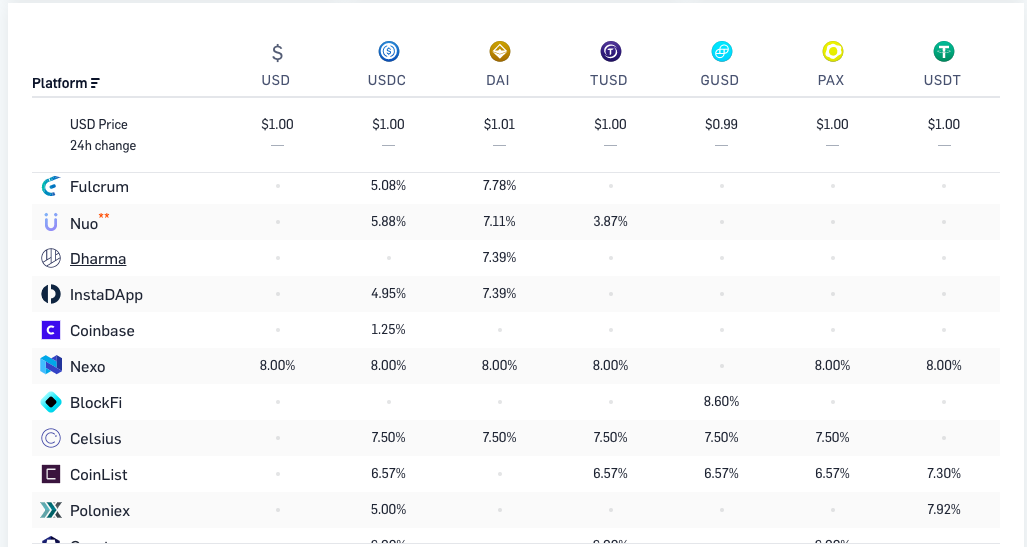

LainaScan on verkkosivusto, joka näyttää salausmaailman parhaimmat lainatuotteet. Compound, dYdX, Dharma, InstaDApp ja Nuo ovat johtavia DeFi-tuotteita, joiden avulla salauksen käyttäjät voivat ansaita kiinnostusta salausomistuksistaan.

Hyödyt ja haitat DeFi: lle

DeFin ammattilaisia on monia.

- Ensinnäkin se edistää taloudellista osallisuutta, koska DeFi-tuotteiden saatavuuden esteet ovat vähäiset. Ihmiset ympäri maailmaa voivat osallistua DeFi-tuotteiden hyödyntämiseen. Esimerkiksi ihmiset voivat käyttää DeFi-varoja tarvitsematta kymmeniä tuhansia dollareita. He voivat vaihtaa rahakkeita DEX: ille ilman, että he tarvitsevat KYC: tä. He voivat lainata rahakkeita ilman pankkitiliä.

- Toiseksi DeFi-tuotteet hajautetaan ja niitä ohjataan älykkäällä sopimuksella. Toisin sanoen keskitetyllä viranomaisella ei ole määräysvaltaa varoihisi, vaikka se voi olla tuotteen rakentaja. Siten käyttäjät voivat käyttää DeFi-tuotteita ja sijoittaa rahansa niihin ilman, että heidän tarvitsee luottaa keskitettyyn viranomaiseen.

- Kolmanneksi DeFi-tuotteet myötävaikuttavat salausekosysteemiin luomalla uusia arvomuotoja ja laajentamalla kryptovaluuttojen käyttötapauksia. Siten DeFi-tuotteet auttavat salausekosysteemiä kasvamaan ja monipuolistumaan.

- Neljänneksi he ratkaisevat myös useita salauksen ekosysteemin ongelmia. Esimerkiksi DeFi-maksutuotteet auttavat tekemään mikromaksuja nopeasti, edullisesti ja helposti. DEX: t yrittävät ratkaista salausmarkkinoiden likviditeettiongelman.

- Viimeisenä mutta ei vähäisimpänä, DeFi ajaa innovaatioita kryptosfäärissä. Ihmiset voivat luoda omia tuotteitaan, joiden säännöt upotetaan älykkääseen sopimukseen, ja tarjota niitä muille ihmisille. Verkkovaikutukset auttavat paitsi näiden tuotteiden käyttöönotossa myös johtavat uusien tuotteiden luomiseen.

DeFi: llä on myös useita haittoja, joista osa on korjattu, ja on muita, joita ei voida korjata.

- Ensinnäkin kaikilla tuotteilla ei ole alhaisia markkinoille pääsyn esteitä. Luotonanto on tuoteluokka, jossa käyttäjällä on oltava suuri määrä ETH: ta velan vakuudeksi. ETH on taipuvainen selvitystilaan, jos vakuuden arvo putoaa tietyn tason alle.

- Monet DeFi-tuotteet on hajautettu vain osittain, koska niitä luovat yritykset ovat keskitettyjä ja luovat jäykkiä sääntöjä tuotteen ympärille. Hyvä uutinen on kuitenkin se, että nämä yritykset eivät omista yksityisiä avaimiasi. Lisäksi monissa tapauksissa vain vaihe prosessista hajautetaan. Esimerkiksi, jos tarvitset ETH: tä tietyn tuotteen käyttämiseen, on todennäköistä, että ostat kyseisen ETH: n keskitetystä pörssistä.

- Tietoja älykkäistä sopimuksista eivät ole 100% turvallisia. Vaikka ne on asennettu vankkoihin lohkoketjuihin, joita on melkein mahdotonta hakkeroida, älykkäissä sopimuksissa itsessään voi olla vikoja, joita hakkerit voivat hyödyntää tyhjentääkseen kaikki varat. Erittäin surullisen esimerkki tästä on DAO-hyökkäys.

- Lopuksi, DeFi-tuotteet kärsivät samasta ongelmasta kuin koko salausmaailma – monimutkaisuudesta. Useimmille ihmisille salausta on vaikea ymmärtää, minkä vuoksi he eivät ole vieläkään pystyneet omaksumaan sitä. Sama pätee nyt myös DeFi-tuotteisiin – niiden yhteys salaukseen, vaikka toisaalta se tekee niistä ainutlaatuisia ja häiritseviä, toisaalta siitä tulee este niiden käyttöönotolle.

DeFin tulevaisuus

No, huolimatta kaikista ongelmista, näyttääkö DeFin tulevaisuus kirkkaalta? Toki se tekee! DeFi on vielä varhaisessa iässä – sen koko on pieni osa salausmarkkinoiden koosta. Se on kuitenkin herättänyt salausyhteisön kiinnostuksen ja se kehittyy – askel kerrallaan. DeFi on osoittanut massiivista kasvua vain kahdessa vuodessa 4 dollaria elokuussa 2017 yli 680 miljoonaan dollariin kesäkuussa 2019. Salakirjoitusteollisuuden kasvaessa ja käyttöönoton myötä DeFi todennäköisesti näkee myös arvon kasvun, kun lisää osallistujia siirtyy DeFiin.

Itse asiassa DeFi-liike lisää jo lohkoketjuja. EOS on vakiinnuttanut asemansa merkittävänä toimijana EOSDT: ssä. Tron on myös liittynyt DeFi-liikkeeseen, kun se ilmoitti syyskuussa kumppanuudestaan Loom Networkin kanssa. Loom Networkin ratkaisujen avulla se pystyy asentamaan MakerDAO: n DAI-stablecoinin Tron-lohkoketjuun.

Kun otetaan huomioon nopea kehitys ja kasvu DeFi-maailmassa sekä salauksen valtavirtaistaminen, on mahdollista, että DeFi voi ohittaa perinteisen rahoituksen tulevaisuudessa.

Mitä mieltä olet DeFin tulevaisuudesta? Luuletko, että sillä on häiritseviä mahdollisuuksia, vai onko se vain kupla? Jaa näkemyksesi kanssamme alla olevissa kommenteissa!