Værdiansættelse af BNB-token: Hvordan Binance kunne 2X BNB-møntværdi natten over

I en tidligere CoinFi-forskningsanalyse skrevet af vores helt egen Chief Data Scientist Alex Svanevik, vi sammenlignede forskellige exchange tokens ved hjælp af TVEV ratio, opdage, at der er en simpel model, som vi kunne bruge til at vurdere, om et exchange-token er prissat retfærdigt i forhold til andre exchange-tokens. I dette indlæg vil vi forsøge at værdsætte Binance exchange token (BNB-mønt) ud fra et pengestrømsperspektiv.

Årsagerne til CoinFi’s fascination af exchange tokens er:

- Nyt / token-økonomien er generelt veldefineret, hvilket gør dem nemme at forstå og værdiansætte.

- Exchange-tokens som helhed (især Binance) er i vid udstrækning brugt, cirkuleret og kamptestet. Flere af dem har endda haft en række tilbagekøb.

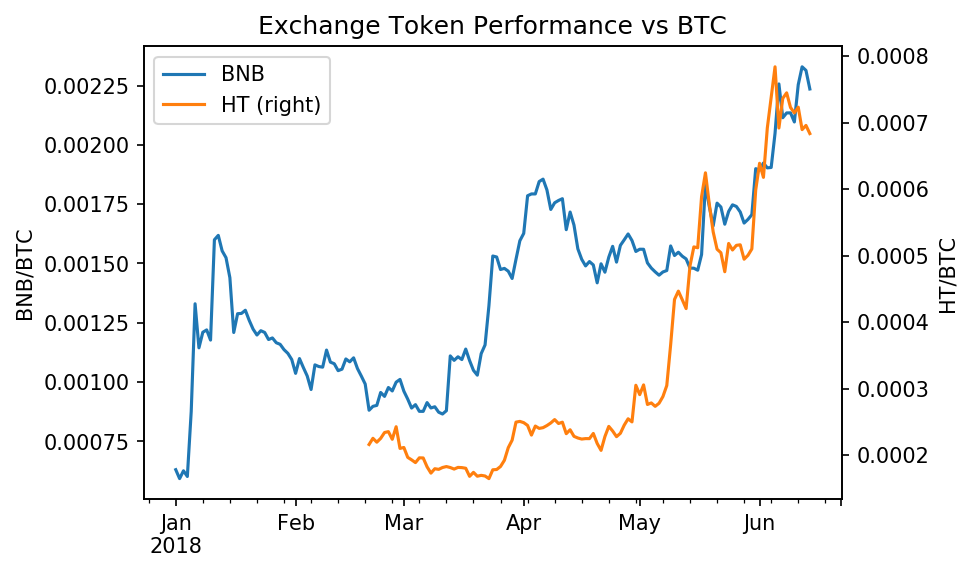

- På trods af den nylige udsalg i krypto har exchange-tokens holdt sig ganske godt, som vist i grafen nedenfor.

Som vi kan se fra ovenstående plot, er BNB-tokens siden marts 2018 fordoblet i værdi over BTC, mens HT (Huobi Token) er mere end tredoblet!

Til denne artikel vil vi fokusere på værdiansættelse af BNB-mønt af tre grunde:

- Ud af byttetoksen har BNB-mønten haft den længste historie.

- I de sidste par måneder har Binance konsekvent været blandt de børser med den største omsatte mængde og er uden tvivl den største børs, der findes.

- Endelig og vigtigst er det primære anvendelses tilfælde for BNB token meget klart – det giver en rabat på den handlede volumen. Denne enkle model gør det relativt let at komme med en nøjagtig vurdering. I fremtidige blogindlæg kan vi se på at estimere værdien af andre funktioner i forskellige udvekslingstokener, der ikke har direkte forbindelse med rabatten på transaktionsgebyret.

Nedenfor er de grundlæggende markedsdata for BNB:

| Binance BNB | |

| 19. juni 2018 | |

| BNB px | $ 16,53 |

| cirkulationsforsyning | 114.041.290 |

| samlet forsyning | 194.972.068 |

| cirkulerende $ mkt cap | $ 1.885.102.524 |

| i alt $ mkt cap | 3.222.888.284 $ |

Den nuværende nytte af BNB-tokens kommer som en form for transaktionsgebyrabat, hvor du betaler i BNB snarere end den oprindelige valuta, du handler.

Rabatter på transaktionsgebyrer for indehavere af BNB er som følger:

| År 1: 50% rabat | År 2: 25% rabat | År 3: 12,5% rabat | År 4: 6,75% rabat |

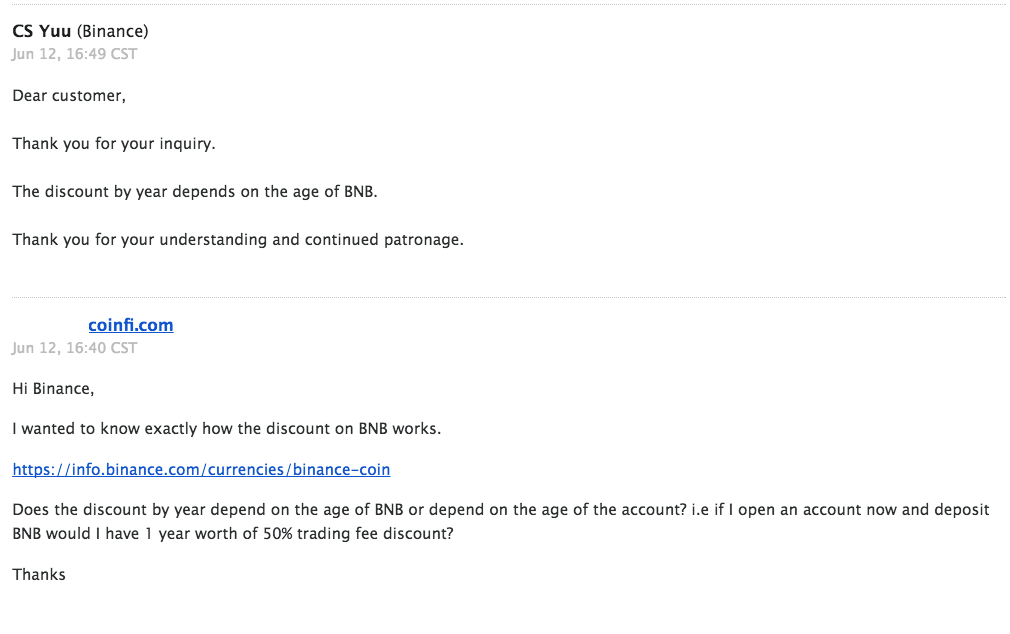

Definitionen af, hvad “år 1” betyder, er ikke klar på BNB’s websted, så vi besluttede at finde ud af det direkte fra Binance.

Først skal du råbe til CS Yuu på Binance support til det hurtige svar (9 min) – god kundesupport er altid et godt tegn.

Contents

Går BNB-møntværdi til nul?

Hvad dette betyder er, at det i det 5. år af BNBs eksistens, rabat på transaktionsgebyr går faktisk til nul!

Så medmindre BNB kommer med yderligere nytte af tokenet, vil værdien, der kommer fra transaktionsgebyrabatten, gå til nul, og alt der er tilbage er værdien af tokenet som en udvekslingsvaluta.

- Husk, at BNB handler om 100 millioner dollars om dagen med en god del som en form for udvekslingsvaluta til at købe eller sælge andre kryptovalutaer, så selvom det i øjeblikket er, vil der være en tilbageværende tokenværdi, når rabatten slutter.

- Binance kan (og efter vores vurdering sandsynligvis) tilføje yderligere incitamenter i fremtiden for BNB-tokenholdere for at konkurrere med nogle af de incitamenter, andre udvekslingstokener tilbyder.

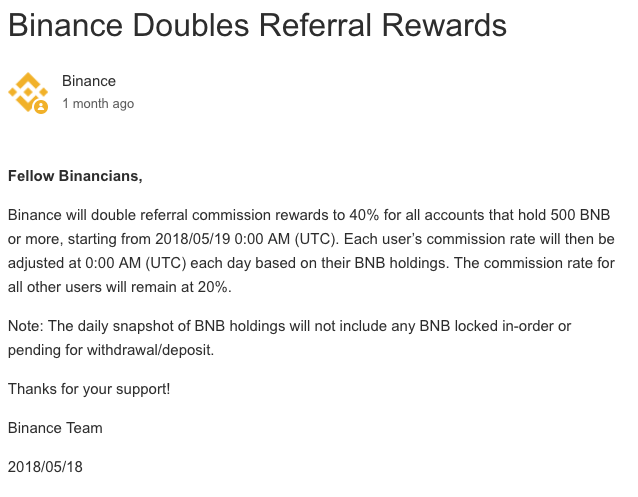

Binance tilføjede også for nylig en ny funktion fra den 18. maj 2018:

Mens den ovennævnte nye funktion helt sikkert ændrer tokenefterspørgsel, hvilket sandsynligvis har en positiv indvirkning på prisen, vil vi primært fokusere på rabat på transaktionsgebyret, da det er det mest betydningsfulde token-værktøj og det mest ligefrem at værdi.

Hvordan vi modellerede værdien af BNB-mønt

I modsætning til mange token-hjælpemodeller har BNB-mønten en klar grundlæggende monetær værdi, som vi kan kvantificere – det transaktionsgebyr, som forhandlere sparer ved at holde BNB-tokens. Vi vil vide, hvor meget dette værktøj er værd.

Som et resultat kan vi faktisk se BNB som en pengestrømsfrembringende aktiv, hvor pengestrømmen kommer i form af sparede transaktionsgebyrer.

Lad os nu overveje følgende scenarie: Antag at nogen skulle eje alle BNB-tokens, hvor meget skal de opkræve for villige forhandlere på Binance?

Fra denne vinkel kan vi se ejerskab af Binance-tokens som en virksomhed med forudsigelige pengestrømme, hvilket giver os mulighed for let at vurdere tokenet.

Første trin: Estimering af volumen

Først og fremmest er vi nødt til at estimere den handlede volumen på $ USD for at se, hvor meget et selskab, der udlåner BNB muligvis kan tjene hvert år.

Husk, at Binance som en børs har eksisteret i omkring et år, så det er ikke nogen nem opgave at prøve at projicere $ USD-handlede volumenår i fremtiden, og vi bliver nødt til at tage et par antagelser:

- I de sidste par måneder har Binance været blandt de bedste børser. Formentlig er det børs nr. 1 med hensyn til $ -værdi, der handles, og i betragtning af deres nuværende dominans synes det usandsynligt, at de ikke bliver siddende i den nærmeste fremtid.

- I løbet af de sidste par uger har Binance handlet 1,6 milliarder dollars værd af kryptokurver om dagen. Mens dette volumen svinger afhængigt af handlingen på markedet, er det en god basisforudsætning.

- Der er bestemt en chance for, at Binance kan tabe radaren. Hvis det viser sig at være tilfældet, kan udøvelsen af værdiansættelse af BNB ende med at blive meningsløs. Dette opvejes dog (i det mindste delvist) af det faktum, at vi ikke lægger nogen vækstfremskrivninger på det samlede kryptohandelsmarked som helhed.

Hvis vi antager $ 1,6 milliarder handler på Binance hver dag, kan vi estimere de fremtidige pengestrømme for dette hypotetiske selskab, der udlåner BNB til sine kunder.

| Binance-transaktionsgebyr | Rabat | Dagligt volumen | Transaktionsgebyr gemt (dagligt) | Transaktionsgebyr gemt (årligt) | |

| År 2 | 0,10% | 25% | 1.600.000.000 $ | $ 400.000 | $ 146.000.000 |

| År 3 | 0,10% | 12,50% | 1.600.000.000 $ | $ 200.000 | $ 73.000.000 |

| År 4 | 0,10% | 6,75% | 1.600.000.000 $ | $ 108.000 | $ 39.420.000 |

| År 5 | 0,10% | 0% | 1.600.000.000 $ | $ 0 | $ 0 |

| Sum | $ 708.000 | $ 258.420.000 |

- År 1 – som har 50% rabat – udelades fra denne model, da BNB-tokens kommer mod deres 11. eksistensmåned.

- Vi bruger 0% rente til diskontering ved første skøn, da den nuværende rente på omkring 2% stadig er historisk ret lav og ikke vil have stor indflydelse på vores konklusion.

- Den samlede pengestrøm indtil år 4 er $ 258 millioner.

Baseret på denne model er nytten af BNB-tokens “transaktionsgebyrabat” potentielt værd $ 258 millioner.

Nogle af jer kan påpege, at denne model er mangelfuld, fordi ikke alle effektivt køber den nøjagtige mængde BNB for at optimere deres handelsomkostninger. Dette punkt bliver irrelevant, da værdien af det selskab, der ejer BNB-mønt, vil afhænge af, hvad den optimale udlån er, snarere end hvem der har besluttet at være effektiv til at købe et nøjagtigt antal BNB-tokens til deres handel.

Desuden kan nogle tokenholdere indeholde mere, end det er nødvendigt, hvilket vil udligne de handlende, der glemmer at eje BNB.

Cirkulerende forsyning eller samlet forsyning?

Med denne værdi på 258 millioner dollars tildelt tokenets “rabat på transaktionsgebyr”, vil vi gerne se, hvilken del af tokenprisen, der skyldes denne funktion.

Her bruger vi cirkulationsforsyning. Dette adskiller sig fra vores udveksling token analyse på TVEV-forhold, hvor vi brugte den samlede forsyning til at tage højde for de store uoverensstemmelser i% token-cirkulation.

For at forsøge at finde ud af, hvor stor en procentdel af den aktuelle markedsværdi, der er tegnet af transaktionsgebyrets rabatværktøj, er vi nødt til at overveje den samlede mængde tokens, der er tilgængelige for forhandlere at bruge for at modtage den rabat. Dette tilfældigvis er den cirkulerende forsyning.

| BNB-møntpris | $ 16,53 |

| Cirkulerende forsyning | 114.041.290 |

| Cirkulerende markedsdækning | $ 1.885.102.524 |

| Værdi for rabat på transaktionsgebyr | $ 258.420.000 |

| Del af transaktionsgebyr% | 13,71% |

Med en cirkulerende markedsværdi på $ 1,89 mia. Tegner “transaktionsgebyr rabat” nytte af BNB token sig for ca. 14% af prisen på token.

Så hvor gik de øvrige 86% hen?

- Binance bruger 20% af deres fortjeneste til tilbagekøb og forbrænding af BNB. Ligesom et aktietilbagekøbsprogram tilføjer dette yderligere værdi til prisen på den mønt, som vi ikke har taget højde for. Forestil dig det firma, der udlåner BNB, de kan i sidste ende sælge den inaktive BNB tilbage til en forudbestemt værdi.

- Vi har ikke overvejet vækst i modellen. Men med en premiumpris er der sandsynligvis en vis vækst prissat, og når kryptovalutaer bliver mainstream, er Binance klar til at høste fordelene.

- BNB har også andre hjælpeprogrammer såsom 2x henvisningsgebyr, som vi påpegede tidligere i artiklen, og tilføjede for nylig også en funktion, der tillader forstærkning af stemmerettigheder til notering for indehavere af BNB, hvilket berettiger en ekstra præmie på prisen.

- Binance antydede tidligere på året, at deres mål var til sidst at arbejde hen imod at blive en decentral børs, og nogle har spekuleret i, at BNB kan bruges som en form for gas til at drive netværket – bestemt en spændende udvikling værd en præmiepris.

- Yderligere funktioner kan tilføjes, som sandsynligvis vil justere tokenøkonomien og tokenværdien. Grundlæggende har rabat på transaktionsgebyr hidtil tjent som en måde at tiltrække kryptohandlere til at tilmelde sig deres udveksling.

- Vi påpegede tidligere i artiklen, BNB-par handler for anstændigt volumen, og flere og flere forhandlere bruger det som en form for valutavaluta til at købe og sælge andre kryptokurver givet det en egenværdi som en form for udvekslingsvaluta.

En simpel ændrings Binance kunne gøre til 2X tokenværdien

Hvad sker der, hvis Binance forlænger transaktionsgebyrabatten på 25% til alle BNB-møntindehavere til stadighed? Lad os undersøge, hvordan det kan påvirke prisen på BNB.

Fra vores forrige tabel (år 2-tal, der bruger 25% rabat på transaktionsgebyr), ville det betyde $ 146 millioner af potentielle årlige transaktionsomkostninger, der spares af erhvervsdrivende eller $ 146 millioner i årlig pengestrøm for vores hypotetiske BNB-udlånsselskab.

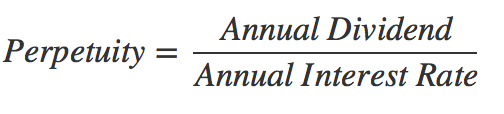

I betragtning af at dette er potentielt kontant vedvarende, kan vi bruge den evighedsformel, der bruges til at beregne en finansiel kontrakt, der udbetaler uendelig årligt udbytte til sine ejere for at vurdere markedsværdien.

- Vi bruger den amerikanske 10-årige sats på 3,1%

- Evighedens værdi = $ 146 mil / 3,1% = 4,709 milliarder dollars

- Brug af cirkulerende forsyning på 114.041.290, dette indebærer en pr. tokenpris på $ 41,3 næsten tre gange den aktuelle pris kun på funktionen til rabat på transaktionsgebyrer!

- Dette tager ikke engang hensyn til fremtidige funktioner, som kan føre til en endnu højere værdiansættelse eller brændefunktionen og vækstfremskrivninger.

Mens en sådan meddelelse ville være en god nyhed for handlende i Binance og hodlers i BNB, hvorfor skulle Binance så gerne gøre det? Teknisk set ville de miste $ 146 millioner i årlige indtægter om året – bestemt et ikke-trivielt antal, især for et firma, der sandsynligvis vil fortsætte med hård konkurrence i fremtiden.

Fordelene opvejer dog potentielt omkostningerne for Binance som virksomhed:

- Binance og dets grundlæggere har en betydelig del af BNB-mønter, så deres incitament er tilpasset hodlers derude.

- Forlængelse af rabatter ud over år 4 ville sikre, at BNB-mønt forbliver relevant og fortsætter med at handle og cirkulere. Det kan størkne BNB endnu mere som en udvekslingsvaluta til køb af andre kryptovalutaer.

- Hvis flere mennesker besidder og handler med BNB, ville det føre til øget omsætning på BNB-mønt, hvilket ville have en opadgående effekt på møntprisen.

- De vil fortsat være blandt de billigste blandt de store børser, og hvis markedet vokser, vil deres andel af den samlede indtægtskage også vokse.

Så kort sagt er det en win-win for alle sider.