Digitaalisen omaisuuden arvostuksen vaikeudet

Taloudellinen mallinnus on tärkeä osa liiketoiminnan suunnittelua, joka voi antaa oivalluksia liiketoiminnan kokonaiskuluista ja odotettavissa olevasta tuotosta ja antaa siten ennusteen tulevasta kehityksestä, kuten yrityksen kasvukäyrästä. Kuten voitte kuvitella, siitä tulee yhä tärkeämpi aina, kun yrityksen on saatava vakuuttamaan sijoittajat tukemaan yritystä, kuten ennen rahoituskierroksia tai pörssiin siirtyessä. Tämä auttaa viime kädessä sijoittajia määrittämään osakkeiden arvon.

Samoja sääntöjä sovelletaan salaustunnusten arvostamiseen riippumatta siitä, onko kyseessä siemenrahoituskierros, jatkorahoitus vai julkisesti myytävät rahakkeet. Tunnusarviointi voi kuitenkin joskus olla hankalaa, koska useimmat klassiset mallit eivät pysty peittämään merkkitalouden dynamiikkaa. Perinteiset yritykset toimivat yksinkertaisen voittoa tavoittelevan mallin mukaan: osakkeenomistajat rahoittavat lähinnä yrityksen ja jakavat voitot keskenään. Tämä mahdollistaa osakkeiden arvioinnin ennustettujen kassavirtojen perusteella.

Sitä vastoin salausyritykset toimivat pikemminkin jakamistalouden periaatteiden mukaisesti, jolloin usein on epäselvää, mitkä osapuolet tuottavat jonkinlaista taloudellista arvoa salausverkon kautta. Usein kryptovaluuttojen tai apuohjelmakoodien arvon kertyminen tapahtuu kasvavan kysynnän kautta. Siksi on tärkeämpää tunnistaa token-arvon ohjaimet. Esimerkiksi ensisijaisesti maksutavaksi suunniteltujen “kovien” krypto-valuuttojen arvo johtuu pääasiassa kyvystä maksaa valuutalla. Toisin sanoen, tärkein kysymys, joka tulisi kysyä näitä arvioitaessa, on “Aikooko enemmän myyjiä hyväksymään tämän valuutan?”.

Huomaa tulevaisuuden aika. Kun “arvostat” tunnuksia, et yritä selvittää tunnuksen nykyistä arvoa, mutta sen tulevaa arvoa, koska tiedät jo nykyisen arvon. Se on täsmälleen se, mitä maksat tunnuksesta vaihdossa. Tunnettu MV = PQ-kaava, jota käytetään valuutan nykyarvon määrittämiseen, ei auta meitä tässä suhteessa. Pikemminkin MV = PQ on yritys järkeistää nykyarvoa jälkikäteen sidottuina käsitteeseen valuutasta, jolla on jonkin verran “sisäistä arvoa”.

Kuten kuka tahansa vakava taloustieteilijä (ts. Jokainen, joka seuraa Itävallan koulun opetuksia) voi kertoa, sisäistä arvoa ei ole. Minkä tahansa omaisuuden arvo, olipa se fyysinen tai digitaalinen, on aina rahamäärä, jonka muut ihmiset ovat valmiita maksamaan kyseisestä omaisuudesta. Tärkeä kysymys on, ovatko ihmiset halukkaita maksamaan enemmän tulevaisuudessa. Kovissa kryptovaluutoissa tämä pätee, kun useammat ihmiset alkavat käyttää ja hyväksyä valuuttaa.

Apuohjelmakoodien arvostusprosessi muuttuu monimutkaisemmaksi. Heidän kysyntäänsä ja siten arvoonsa vaikuttaa hyvin abstrakti käsite “hyödyllisyys”. Siksi meidän on esitettävä kysymys, lisääntyykö tunnuksen hyödyllisyys tulevaisuudessa. Tämä voi tapahtua, kun lisää toiminnallisuutta lisätään taustalla olevaan blockchain-verkkoon tai kun yritykset ja DApps liittyvät verkoston ekosysteemiin.

Contents

Kryptovaluuttojen arvostaminen sijoitusmahdollisuuksina

Kun arvostat digitaalisia omaisuuseriä, sinun tulee aina verrata niitä kaikkiin muihin salaustaloudessa käytettävissä oleviin varoihin. Ajattele digitaalista omaisuutta sijoitusvälineinä. Jos pidät omaisuuttasi Altcoinissa ja Altcoinin arvo nousee, se voi silti osoittautua huonoksi sijoitukseksi, jos Bitcoinin arvo nousee nopeammin. Tässä tapauksessa olisi ollut kannattavampaa sijoittaa Bitcoiniin. Tämä on myös syy siihen, miksi useimmat sijoittajat suosivat BTC: tä viitevaluuttana USD: n sijaan.

Otetaan sivu kassavirran arvioinnin pelikirjasta. Sijoittajat eivät yleensä sovi sijoitusten kanssa, joiden kassavirta on marginaalisesti positiivinen X vuosimäärän jälkeen. Tämä johtuu siitä, että asettamalla rahaa linjalle he luopuvat muista sijoitusmahdollisuuksista, jotka saattavat antaa heille suuremman tuoton. Siksi sijoittajat käyttävät kassavirtaan vuosittaista diskonttauskerrointa, joka heijastaa riskiä ja muiden sijoitusmahdollisuuksien uhraamista. Vain jos sijoitus voittaa tämän alennustekijän, sitä pidetään hyvänä sijoituksena.

Kaiken kaikkiaan tämä antaa meille hyvän laadullisen lähestymistavan salausinvestointien huomioon ottamiseen. Otetaan esimerkki yksinkertaisesta Proof of Stake -kolikosta, joka antaa sidosryhmille 10%: n vuotuisen tuoton täyttämällä merkkipoolin. Tässä suurin tuntematon tekijä on kolikon arvoprojekti ajan myötä.

Siitä huolimatta sidosryhmät voivat jo antaa määrällisiä lausuntoja taloudellisesta asemastaan yhden vuoden tulevaisuudessa: olettaen, että kolikon arvo säilyy suhteessa Yhdysvaltain dollariin, sijoittaja on tuottanut 10 prosentin tuoton verrattuna varojensa pitämiseen USD: ssä. Vastaavasti olettaen, että rahaketju pitää arvonsa suhteessa BTC: hen, sijoittaja on tuottanut 10 prosentin tuoton verrattuna BTC: n hallussapitoon.

Sijoittaja voi lisäksi soveltaa alennustekijää riskin ja erilaisten muiden sijoitusmahdollisuuksien huomioon ottamiseksi sekä perinteisillä että salausmarkkinoilla, kuten lainananto tai hajautetun rahoituksen sijoittaminen. Siksi kolikon tunnistamiseksi hyväksi sijoitusmahdollisuudeksi hänen on ennustettava, että kolikon arvo voittaa 10 prosentin tuoton lisäksi dollarin, BTC: n ja alennustekijän..

Käytännön esimerkki kryptovaluutan arvostuksesta

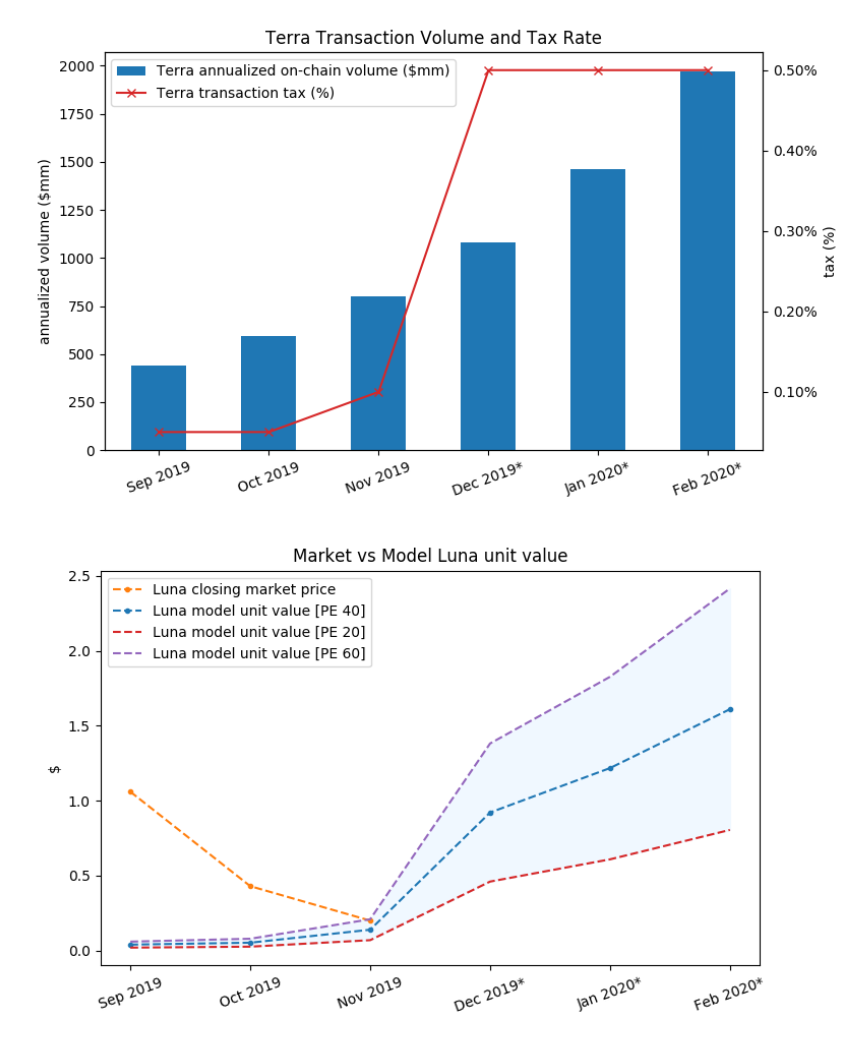

Tarkasteltaessa salausvaluuttoja sijoittajan silmillä, laitetaan tämä lähestymistapa symboliseen arvostukseen käytäntöön. Viime kuussa Hashed-tiimi julkaisi blogikirjoituksen, jossa jaettiin oivalluksia Lunan arvostuksessa käytetystä arvostusmallista, yksi varoista, joka on osa Venture Fundin kryptovaluutta-salkua. Kaksoismerkkimallinsa mukaan Lunaa käytetään lohkon validointiin heidän Proof of Stake -lohkoketjussaan ja se toimii varauksena Terra-stablecoinille.

Sen sijaan, että Luna-tunnussarja täytettäisiin validointipalkkioina, Terra perii kaikista stablecoin-tapahtumista 0,5%: n transaktiomaksun, joka jaetaan lohkotuottajille. Tämä tarkoittaa, että voimme tunnistaa todelliset kassavirrat, joita voidaan käyttää Luna-rahakkeiden vuotuisen tuoton kvantifiointiin ja välityspalvelimen avulla rahakkeen arvonkehitykseen.

Terran vuotuinen tapahtumamäärä on noussut 800 miljoonaan dollariin marraskuussa tasaisella kuukausittaisella keskimääräisellä 35%: n kasvulla, ja Terra odottaa tämän trendin jatkuvan myös seuraavien kuukausien aikana. Vaikka Terran arvostusmallissa otetaan huomioon tulevat trendit, keskitymme tässä artikkelissa vain marraskuun numeroihin,.

Vuotuisen tapahtumamäärän ollessa 800 miljoonaa dollaria ja 0,5%: n transaktiomaksun, tämä tarkoittaa, että 4 miljoonaa dollaria jaetaan 220 miljoonan lunan joukkoon, joka on tällä hetkellä sidottu. Panostajat saavat siten noin 0,0182 dollarin tuoton Lunaa kohden.

Avoin kysymys on edelleen, kuinka paljon sijoittajat olisivat valmiita maksamaan yhdestä Lunasta ansaitsemaan tämän vuotuisen tuoton. Samalla tavoin kuin perinteiset osakekauppiaat, Terra käyttää tuloja moninkertaisesti päästäkseen symboliseen arviointiin. Ansiokerroin on osakekurssin ja yrityksen vuosituottojen suhde, toisin sanoen vuosien peräkkäisten ansioiden lukumäärä, joka tarvitaan, jotta tulos vastaa osakekurssia.

Terra uskoo, että markkinoiden tasapaino ratkaisee lopulta merkintähinnan 40-kertaisella tulokerralla, mikä on suunnilleen Visa- ja Mastercard-tasojen kanssa. Odotettujen vuositulojen ollessa 0,0182 dollaria tämä siirtyy hintaan 0,73 dollaria per luna. Lisäksi Terra asettaa mahdollisten tulojen kertaluvun välillä 20 (pahin tapaus) ja 60 (paras tapa).

Sivun alkuun: Terra-lohkoketjun arvioitu vuotuinen tapahtumamäärä. Transaktiopalkkio on korotettu 0,5 prosenttiin joulukuussa 2019.

Alaosa: Ennustettu tunnusarvo tulojen kertoimella 20, 40 ja 60.

Johtopäätös

Digitaalisten omaisuuserien arvostus on edelleen vaikeaa, koska klassinen kassavirta-analyysi ei ole usein mahdollista ja blockchain-hankkeiden perusteellinen analyysi jättää monia avoimia kysymyksiä. Sijoittajan näkökulmasta voidaan antaa joitain laadullisia lausuntoja apurahojen ja kryptovaluuttojen kysynnän kehityksestä. Tämä mahdollistaa sijoitusmahdollisuuksien, kuten PoS-panostamisen, arvioinnin.

Koska Terra käyttää rahavirtaan perustuvia panostuspalkkioita symbolisen inflaation sijaan, on mahdollista tehdä määrällisiä lausuntoja vuotuisista panospalkkioista. Ansaintakertoimen soveltaminen heijastaa Lunan symbolisen hinnan kehitystä. Mallia voitaisiin hienosäätää soveltamalla alennuskerrointa sijoitusriskien huomioon ottamiseen ja kilpailutilanteeseen sijoitusmahdollisuuksista salaustaloudessa.

Tietoja kirjoittajasta:

Jethro De Jager

Viserrys: https://twitter.com/Javaeth

Bio: Osa-aikainen toimittaja ja Java / Python -kehittäjä, jotka ovat kiinnostuneita kehittämään oman dAppinsa Ethereumissa jonain päivänä. Vapaa-ajallaan hän oppii koodaamaan Solidityn avulla ja arvioi kriittisesti Blockchain-aloituksia